江文宗建築師太離譜鑑定:及早完工會增加成本?不用精確數字用高估?合建地主也要負擔建商的貸款及保證金利息?

【及早完工會增加成本?不用精確數字用高估?合建地主也要負擔建商的貸款及保證金利息?】

扣除掉下一篇要講的心得總結,本篇是最後一篇之鑑定報告破解文,且篇幅應該小於鑑定報告裡的原文字數。因為原文內容,是鑑定人江文宗利用其自身「建築師專業」搭配「偏頗的心」編造大量似是而非的資訊;再藉著公會的「公信力」與鑑定報告不容質疑的「權威性」來干擾法官辨識、箝制判決之公平正義。......↓

個人推測他的目的有三,一是讓法官看了覺得太專業而無法存疑甚至推翻,二是把營建成本,也就是建商的貢獻度「估」至最高,三是心存僥倖以為地主必定放棄追根究柢去探究直接棄械投降。

目的一是否會達成?我不知道,就看高院法官到底是「一心力求調解」還是「做出符合社會期待、未來通案使用的公平判決」;可以肯定的是,目的二可以輕鬆破解,目的三則適得其反,否則,我也不會一連寫出那麼多篇破解文了。

【縱然及早完成重建會增加起造人管理費,但怎可無視省下更多其它成本】

江文宗在鑑定報告書裡表示:「及早完成重建會增加起造人管理費用。」這句分明顛倒是非。

及早完成才能省下營建成本,不然為何要及早?拖愈久,管理成本才愈高,光是建商「貸款蓋房的利息」與「工人的薪資」每多拖一個月,成本就多一個月,就算「起造人管理費」會增加,相抵後不也省更多?

【貸款蓋房與保證金之利息也要地主承擔?】

明明就不是地主出錢委託建商蓋房的「委建」,而是地主出土地,幫建商省下鉅額購地成本,建商只要負擔少少營建成本的「合建」。為何,建商「向銀行貸款蓋房的利息」還有「為了爭取耐震與綠建築的『獎勵容積』所要繳的保證金與利息」也要地主一起承擔?

委建與合建都傻傻分不清楚,江文宗建築師怎夠資格當鑑定人?

【合建是依「貢獻度」決定分配比例?】

我還沒看過坊間「合建」有人依照「貢獻度」來決定分配比例的。若真要將貢獻度作為分配比例之依據,我就問:既然「房地價」與「營建成本」都會隨著時間變動,是要如何「預先」簽定契約?

就算要比貢獻度,只要江文宗秉持良心、客觀評估,地主的貢獻度也絕對遠大於建商;可惜,他沒有,不然,他就不會拿住宅區畸零地、無法當住宅的工業地停車場、特殊交易的飯店,來類比本案《松蔦青語》富含危老獎勵的饒河夜市商3土地了。

【推估、參考、計算式,就是不用確確實實的數字】

假設「依照貢獻度來調整地主與建商間的分配比例」這個邏輯成立好了,為何不用「清楚載明的數據」,卻故意用「參考資料」來「推高估」建商的總營建成本?

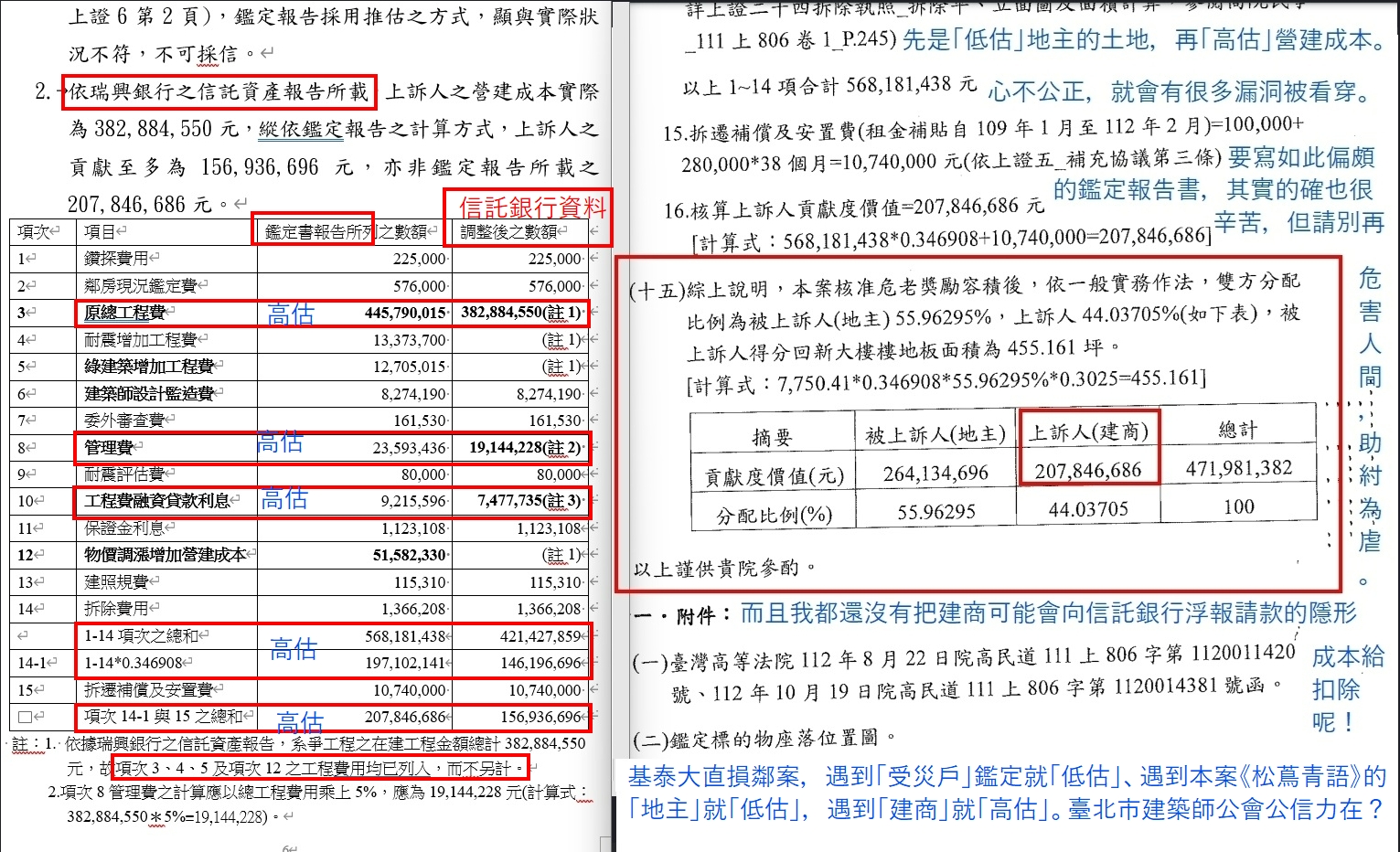

依據「瑞興銀行之信託資產報告所載」:

管理費,

江文宗寫的鑑定報告書為2359萬3436元

信託資產報告所載金額為1914萬4228元

江文宗建築師鑑定高估444萬9208元

工程費融資貸款利息,

江文宗寫的鑑定報告書為921萬5596元

信託資產報告所載金額為747萬7735元

江文宗建築師鑑定高估173萬7861元

總營建成本,

江文宗寫的鑑定報告書為5億6818萬1438元

信託資產報告所載金額為3億8288萬4550元

江文宗建築師鑑定高估達1億8529萬6888元

綜上,可以明顯看出,江文宗建築師鑑定人對於黑心建商《大家地產》卓家雄之偏袒,只要數據與信託銀行的資產報告有出入,沒有一項是「低估」,顯非公允!

【丟不丟臉啊?之鑑定報告書原文】

(十)評估本案合建大樓之原總工程費為新台幣4億4千5百7拾9萬0015元。

(十一)本案各項獎勵容積增加之建造施工成本分析如下:

1.獎勵辦法第4條:符合危老條例第3條第1項第2款。本案參與合建之原有建物共4棟須辦理結構安全性能耐震初步評估,耐震評估費約需80000元(計算式:20000乘以4=8萬),另須增加起造人管理費用,其人力成本難以量化。

2.獎勵辦法第6條:建築物耐震設計。

a.通常RC構造之整體結構體工程占總工程費用之25~30%。經諮詢專業建築師、結構技師、建設公司、營造公司等,考量大樓施工期間適逢欣冠肺炎疫情造成嚴重缺缺料時期,咸認本項(性能評估二級,結構體造價約提高8~10%)建造工程費用成本平均增加3%,計算式=30%乘以10%=3%。(奇怪,為何不以25%乘以8%=2%或取均值27.5%乘以9%=2.475%?一定要高估就對了?)

b.本項增加工程費用成本為1千3百3拾7萬3700元(計算式=445790015乘以3%)

3.獎勵辦法第7條:取得候選銀級等級綠建築證書

(1)依行政院公共工程委員會中華民國109年3月31日工程技字第1090200309號函修正「公共建設工程經費估算編列手冊第十八篇建築工程」所示,綠建築銀級需增加建造工程費用成本平均2.85%。

(2)本項增加工程費用成本為1千2百7拾0萬5015元(計算式=445790015乘以2.85%)。

4.危老條例第6條第2項第1款:時程獎勵

申請時程之快慢雖無關建造成本,惟為了及早完成重建,須增加起造人管理費用,且人力成本難以量化。

建商應於領得使用執照前繳納結構安全性能保證金,金額為新台幣1千3百08萬2042元,及領得使用執照前繳納綠建築標章保證金,金額為新台幣1千9百6時2萬3503元;上開保證金,於領得使用執照二年內,得申請無息退還。惟上述繳保證金之貸款利息仍需納入營建成本。經查,國內五大銀行112年2月承做放款加權平均利率惟1.717%,建商增加營建成本(貸款利息)為新台幣1百1拾2萬3108元〔計算式:(13082042+19623503=3千2百70萬5545)乘以年利率1.717%乘以2年=1百1拾2萬3108〕

《松蔦青語》於109年2月10日開工,於111年12月5日竣工,施工期間平均物價指數上升10.9315%。本項物價指數調漲所增加之營建成本為5千1百5拾8萬2330元。〔計算式:(原總工程費為新台幣4億4千5百7拾9萬0015元+耐震設計1千3百3拾7萬3700元+銀級綠建築1千2百7拾0萬5015元)乘以10.9315%=5千1百5拾8萬2330元〕

承上,

鑽探費用=75000元/孔乘以3孔=2拾2萬5000元

+

鄰房(約180戶)現況鑑定費(含測量)=3200元乘以180戶=57萬6000元

+

合建大樓之原總工程費=4億4579萬0015原

+

耐震二級=1337萬3700元

+

銀級綠建築=1270萬5015元

+

建照工程造價1億1530萬9858元,應支付建築師設計監造費=82萬74190元(依台北市建築師酬金標準表)

+

特殊結構委外審查費=16萬1530元

+

管理費(含公寓大廈公共基金)=2359萬3436元

+

耐震評估費=80000元

+

工程費融資貸款利息=921萬5596元

+

保證金利息112萬3108元

+

物價指數調漲所增加之營建成本=5158萬2330元

+

建造執照規費11萬5310元

+

原有地上物拆除費用=136萬6208元

=

以上合計5億6818萬1438元

拆遷補償及安置費(租金補貼自109年1月至112年2月)=10萬+28萬乘以38個月=1074萬0000元

核算建商貢獻度價值=2億784萬6686元〔計算式:總成本5億6818萬1438元乘以地主占比0.346908+租金補貼1074萬=2億0784萬6686元〕

綜上說明,本案核准危老獎勵容積後,依一般實務作法,雙方分配比例為地主55.96295%,建商44.03705%,地主得分回面積為455.161坪。〔計算式:總樓地板面積7750.41平方公尺乘以地主占比0.346908乘以分配比例55.96295%乘以0.3025=455.161坪〕

地主:貢獻度=2億6413萬4696元=55.96295%

建商:貢獻度=2億0784萬6686元=44.03705%

留言

張貼留言

我是陳泰源!